Преди малко си получих извлеяението от НН. Дяловете ми се увеличават, цената на дял пада и в крайна сметка тотала ми е само с 40% от сумата която съм внесъл през годината. Или ако през годината съм внесъл 10000лв, гледам че средствата в партидата са се увеличили с 4000лв. От всяка вноска има удръжки около 4%, ама все пак... струва ми се чист обир.

- Публикувана: 29 май 2019, 18:43 ч.

- Последно мнение: 22 юни 2019, 22:17 ч.

УПФ и защо са на минус?

Във всяко дружество има удръжка от вноските. На минус са за миналата година (не само НН), защото стойността на инвестициите е паднала. Това не означава, че тази година няма да са на плюс. Като цяло от началото на годината има ръст в доходността. Може да си ги следите в реално време, не да се чака годишно извлечение. Питайте в офис на НН и ще ви дадат достъп.

Вчера се получи вкъщи писмо от УПФ на дъщеря ми. През последната година и половина тя не живееше в България, съответно няма внасяни пари, а средствата, които е имала, са намаляли с 400 лв за една година, точно в НН. И какво излиза, ако тя оттук нататък не се осигурява в България, тези пари те ще си ги вземат под формата на такси. Става въпрос за около 7000 лв. Доколкото знам, няма вариант да си ги изтегли или поне нещо да се направи, че да не ги вземат всичките?!

Преди малко си получих извлеяението от НН. Дяловете ми се увеличават, цената на дял пада и в крайна сметка тотала ми е само с 40% от сумата която съм внесъл през годината. Или ако през годината съм внесъл 10000лв, гледам че средствата в партидата са се увеличили с 4000лв. От всяка вноска има удръжки около 4%, ама все пак... струва ми се чист обир.

Защо просто не си видите удръжките по договор? От всяка вноска и от реализираната доходност има удръжки. Аз подписах договор преди броени дни и днес пак си го четох, всичко е описано.

Встъпителната такса беше 4% за 2018 година. Сега е 3.75%. Не вярвам, да са нарушили КСО (Кодекса за социално осигуряване). За 2019 година се събира и допълнителна такса "Годишна такса управление" от 0,75% годишно върху цялата стойност на парите Ви във Фонда. Това не е нова такса. Винаги я е имало. За 2019 е най-ниска. През 2018 година е била 0,8%, през 2017 - 0,85%, а през 2016 година - 0,90%.

По този начин, ако получавате 1000.00 лв заплата, в УПФ или във вашата заплата ще пиша ДЗПО ще отидат 5%, т.е. 50.00 лв. Още на входа ще Ви удържат 1,88 лв, което е 3.75%. Във Вашата индивидуална партида ще постъпят не 50 лв, а 48.12 лв. И всеки ден ще ви се удържа от тези 48.12 лв сума която е 0,75%/360, защото тази такса макар да се нарича годишна, се удържа всеки ден, 360 пъти в годината.

Честито! Сега сте информирани! Съжалявам за лошите новини.

Не е успокоение, че всички работят по този начин. И деветте пенсионни фонда.

По този начин, ако получавате 1000.00 лв заплата, в УПФ или във вашата заплата ще пиша ДЗПО ще отидат 5%, т.е. 50.00 лв. Още на входа ще Ви удържат 1,88 лв, което е 3.75%. Във Вашата индивидуална партида ще постъпят не 50 лв, а 48.12 лв. И всеки ден ще ви се удържа от тези 48.12 лв сума която е 0,75%/360, защото тази такса макар да се нарича годишна, се удържа всеки ден, 360 пъти в годината.

Честито! Сега сте информирани! Съжалявам за лошите новини.

Не е успокоение, че всички работят по този начин. И деветте пенсионни фонда.

Аз съм доволен!

Имам УПФ в Доверие с набрани около 14К лева и преди две години си поднових отново ДПФ-то (сега в ДСК Родина).

Мисля, че се управляват добре(определено по-добре от Нои) и чакам с интерес европейския пенсионен продукт, където също ще участвам.

За да преборят инфлацията и въпреки многото ограничение, наложени от нормативната база, фондовете са инвестирали в много различни активи.

Таксата "на входа" на фонда е еднократна в размер на 3-4%(притискат ги законово да ги намаляват и не знам за тази година колко им заложиха). Но тя е еднократна - на колегата оплакващ се от тази такса искам да попитам - би ли му било по евтино с вноската от 100лв да направи валутен превод към брокер в чужбина и да сключи сделка за акции на Нестле, Макдоналдс или Фуджитсу, после да вземе и малко шведски облигации, а накрая да събере справки за получените дивиденти и да декларира и внася пред НАП данъци и т.н. Операциите на финансовите пазари не са безплатни и ПФ се явяват един достъпен инструмент работещ с приемливи такси.

Освен задължителната еднократна такса "на входа" Доброволния ПФ ми удържа годишна такса САМО при реализирана печалба от инвестициите през годината

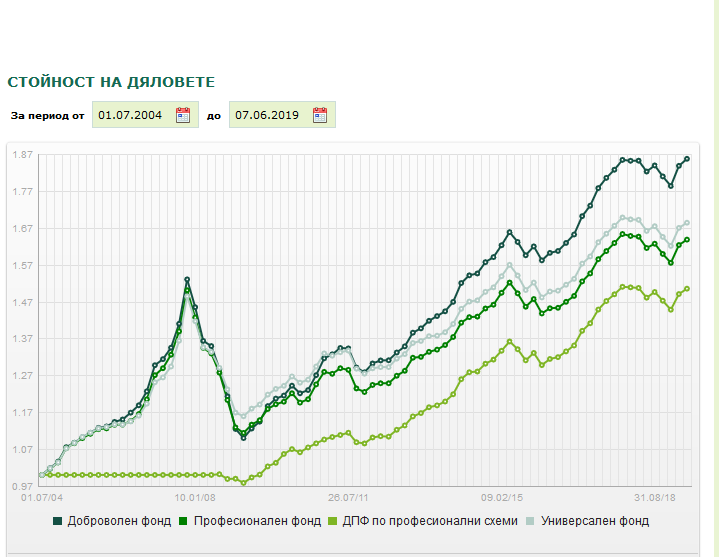

Мисля, че долната графика показваща цените на дял, дава ясна представа за успехите на този продукт.

графиката е от сайта на ДСК Родина.

Ако се вгледате внимателно, ще видите че 2009г.(по време на големия финансов срив) ако приемем средна стойност на дял 1,14лв, то днес 10г. по-късно ПФ са успели да донесат 50% доходност. От ДПФ може да се тегли, така че е бил добро място за спестяване.

Успех в заделянето за старини!

Имам УПФ в Доверие с набрани около 14К лева и преди две години си поднових отново ДПФ-то (сега в ДСК Родина).

Мисля, че се управляват добре(определено по-добре от Нои) и чакам с интерес европейския пенсионен продукт, където също ще участвам.

За да преборят инфлацията и въпреки многото ограничение, наложени от нормативната база, фондовете са инвестирали в много различни активи.

Таксата "на входа" на фонда е еднократна в размер на 3-4%(притискат ги законово да ги намаляват и не знам за тази година колко им заложиха). Но тя е еднократна - на колегата оплакващ се от тази такса искам да попитам - би ли му било по евтино с вноската от 100лв да направи валутен превод към брокер в чужбина и да сключи сделка за акции на Нестле, Макдоналдс или Фуджитсу, после да вземе и малко шведски облигации, а накрая да събере справки за получените дивиденти и да декларира и внася пред НАП данъци и т.н. Операциите на финансовите пазари не са безплатни и ПФ се явяват един достъпен инструмент работещ с приемливи такси.

Освен задължителната еднократна такса "на входа" Доброволния ПФ ми удържа годишна такса САМО при реализирана печалба от инвестициите през годината

Мисля, че долната графика показваща цените на дял, дава ясна представа за успехите на този продукт.

графиката е от сайта на ДСК Родина.

Ако се вгледате внимателно, ще видите че 2009г.(по време на големия финансов срив) ако приемем средна стойност на дял 1,14лв, то днес 10г. по-късно ПФ са успели да донесат 50% доходност. От ДПФ може да се тегли, така че е бил добро място за спестяване.

Успех в заделянето за старини!

Таксата "на входа" на фонда е еднократна в размер на 3-4%(притискат ги законово да ги намаляват и не знам за тази година колко им заложиха). Но тя е еднократна - на колегата оплакващ се от тази такса искам да попитам - би ли му било по евтино с вноската от 100лв да направи валутен превод към брокер в чужбина и да сключи сделка за акции на Нестле, Макдоналдс или Фуджитсу, после да вземе и малко шведски облигации, а накрая да събере справки за получените дивиденти и да декларира и внася пред НАП данъци и т.н. Операциите на финансовите пазари не са безплатни и ПФ се явяват един достъпен инструмент работещ с приемливи такси.

Освен задължителната еднократна такса "на входа" Доброволния ПФ ми удържа годишна такса САМО при реализирана печалба от инвестициите през годината

Вноската от 3,75 е убийствена. Не е оплакване. Това ефективно Ви лишава от възможността да закупите актив в началото и този актив да Ви носи текущ доход през цялото време на съществуване на инвестицията. На 100.00 лв веднага се лишавате от 3,75 лв. Когато фондът направи доходност от 3.75 % вече ще сте на нула. Но и това не е така, защото УПФ пресмята времево-претеглената доходност, която е обща за всички. Но всички ние участваме всеки месец в закупуване на активи в УПФ и затова трябва да се изчислява парично-претеглената. Доста сложно упражнение, защото това е средно геометрична величина и трябва да знаем всеки момент, когато влизаме в инвестицията, каква е стойността на актива за деня.

И още. Транзакционните такси през SEPA и ползвайки Pаysera, Revolut са нулеви. Можете за достъпите Акции, ETFs и бондове. Лично аз инвестирам без никакви транзакционни такси в Лондон, без встъпителни такси и само 0,48% AUM (Assets Under Management). Сравнете нашата встъпителна такса в УПФ-3,75%, както и AUM от 0,75%. А дивидентите са нещо, което е Ок. Хубавото на продуктите, че получавам всеки месец дивидент и реинвестирайки го, получавам ефекта на сложното лихва, въпреки че не е същото. Но така по-лесно обяснявам натрупването. И да наистина трябва да се декларират, но това е с всеки актив който притежавате. Сметките трябва да се плащат. Просто един ред в ГДД се допопълва.

От април има решение за Паневропейския пенсионен фонд. Поне EIOPA съобщи за това и като можем да го достъпим, ще пресметнем вероятностите.

Успех и хубава вечер!

Скрит текст:

Аз съм доволен!

Имам УПФ в Доверие с набрани около 14К лева и преди две години си поднових отново ДПФ-то (сега в ДСК Родина).

Мисля, че се управляват добре(определено по-добре от Нои) и чакам с интерес европейския пенсионен продукт, където също ще участвам.

За да преборят инфлацията и въпреки многото ограничение, наложени от нормативната база, фондовете са инвестирали в много различни активи.

Таксата "на входа" на фонда е еднократна в размер на 3-4%(притискат ги законово да ги намаляват и не знам за тази година колко им заложиха). Но тя е еднократна - на колегата оплакващ се от тази такса искам да попитам - би ли му било по евтино с вноската от 100лв да направи валутен превод към брокер в чужбина и да сключи сделка за акции на Нестле, Макдоналдс или Фуджитсу, после да вземе и малко шведски облигации, а накрая да събере справки за получените дивиденти и да декларира и внася пред НАП данъци и т.н. Операциите на финансовите пазари не са безплатни и ПФ се явяват един достъпен инструмент работещ с приемливи такси.

Освен задължителната еднократна такса "на входа" Доброволния ПФ ми удържа годишна такса САМО при реализирана печалба от инвестициите през годината

Мисля, че долната графика показваща цените на дял, дава ясна представа за успехите на този продукт.

графиката е от сайта на ДСК Родина.

Ако се вгледате внимателно, ще видите че 2009г.(по време на големия финансов срив) ако приемем средна стойност на дял 1,14лв, то днес 10г. по-късно ПФ са успели да донесат 50% доходност. От ДПФ може да се тегли, така че е бил добро място за спестяване.

Успех в заделянето за старини!

Имам УПФ в Доверие с набрани около 14К лева и преди две години си поднових отново ДПФ-то (сега в ДСК Родина).

Мисля, че се управляват добре(определено по-добре от Нои) и чакам с интерес европейския пенсионен продукт, където също ще участвам.

За да преборят инфлацията и въпреки многото ограничение, наложени от нормативната база, фондовете са инвестирали в много различни активи.

Таксата "на входа" на фонда е еднократна в размер на 3-4%(притискат ги законово да ги намаляват и не знам за тази година колко им заложиха). Но тя е еднократна - на колегата оплакващ се от тази такса искам да попитам - би ли му било по евтино с вноската от 100лв да направи валутен превод към брокер в чужбина и да сключи сделка за акции на Нестле, Макдоналдс или Фуджитсу, после да вземе и малко шведски облигации, а накрая да събере справки за получените дивиденти и да декларира и внася пред НАП данъци и т.н. Операциите на финансовите пазари не са безплатни и ПФ се явяват един достъпен инструмент работещ с приемливи такси.

Освен задължителната еднократна такса "на входа" Доброволния ПФ ми удържа годишна такса САМО при реализирана печалба от инвестициите през годината

Мисля, че долната графика показваща цените на дял, дава ясна представа за успехите на този продукт.

графиката е от сайта на ДСК Родина.

Ако се вгледате внимателно, ще видите че 2009г.(по време на големия финансов срив) ако приемем средна стойност на дял 1,14лв, то днес 10г. по-късно ПФ са успели да донесат 50% доходност. От ДПФ може да се тегли, така че е бил добро място за спестяване.

Успех в заделянето за старини!

Таксата на входа е абсолютен обир. Така и не е ясно каква услуга плащаме с нея. Защото отделно от нея има такса управление, или иначе казано инвестиционна такса, изчислена върху всичките активи под управление.

Това, че стойността на дял се качва, съвсем не значи, че доходността е положителна. В сайта на КФН има едни хубави таблици:

https://www.fsc.bg/bg/pazari/osiguritelen-pazar/statistika/stati … a-i-analizi/2019/

Обръщам внимание, че отчетния период не е както е нормално една година, а две. Това е измислица на КФН и пазара, за да не е толкова очебийно "прекрасното" представяне. Максималната доходност за последните две години за УПФ е 2,27%, което е смехотворно. И също така, следва да се отбележи, че това не е доходност върху брутната ви вноска, а това е доходност на нетна вноска, след приспадане на таксата на входа. Като си отчетете и инвестиционната такса... най-много да сте на нула. Реално обаче и след отчитане на инфлацията - всички сме на загуба.

В интерес на истината е редно да се каже, че банките в момента също не предлагат алтернатива. Дори има депозити с отрицателна лихва.

Гледам ,че дяловете са се вдигнали сериозно от 1.65 от последното извлечение на 1.73 за Юни месец. Което прави последния статус да изглежа по-добре. Само десетина % загуба. И аз бих се записал в европейски фонд веднага щом се появи такъв. Даже бих си взел парите натрупани досега и подписвам декларация, че пенсия не искам и вноската за пенсия да си я получавам по сметката със заплатата !

!

Значи, като се появят някъде едни "финансови консултанти" и почнат да хейтят всичко наред и само технитте робо-инвестиции в англия са най!!!! Тя и онзи ден една крипто борса в Полша затвори и не върна парите на никой. По-полека с неща въху които нямате контрол и които излизат скоро от юрисдикцията на ЕС.

Пак казвам не говоря за задължителното УПФ - което си е задължително и промяната му ще е в следствие на политически решения(нека не забравяме че политиците само го прецакаха, като не въведоха мултифондовете и не вдигнаха вноските)

Говоря за ДПФ - какво им е? Ето този месец имам вноска от 50лв, на които са ми удържани 1,5лв(което май си е 3%, нали?) Е тези 3% са ЕДНОКРАТНИ и догодина няма да ми ги вземат повече от тази вноска!!! Те покриват всичко от лицензи, офиси, служители, банкови преводи и такси за съхранение, брокерски комисионни и превалутиране, такси за издръжка на надзора(КФН), одитори, счетоводство, разправии с НАП и какво ли не. От там парите ми са инвестирани от Япония до САЩ от акции до облигации и дивидентите се реинвестират без да се ангажирам и без да ги декларирам и плащам данъци в НАП. Друга такса има да нарича се Инвестиционна такса – НО ТЯ Е ПРОЦЕНТ ОТ ДОХОДА, реализиран от инвестирането на средствата. т.е. ако са ми докарали 1 000лева печалба ще си вземат 45лв бонус за успеха!!! Ако не са ми докарали доходност или борсите са се сринали и съм на счетоводна загуба - такса не се начислява. Какъв ви е проблема - продукта е чудесен.

Я инвестирайте във вашата алтернатива с 20лв месечна вноска - че те ще ви идат само за преводи и такси!!! А след всички такси ако реализирате печалба и я изтеглите, сигурно ще дължите и данъци на НАП, а? А аз не. И понеже компанията за която вероятно намеквате е позиционирана в Англия, какво се случва със парите и сметката ви след излизането на Англия от ЕС? Сякаш парите ви са изложени на по-голям риск от едни еднократни 3%.

п.п. Револют не са ли разследвани от FCA за съмнителни преводи и връзки с Русия? При другите също имаше някаква ровене за измама... И при двете предложения има опция да не можете да си вземете парите от Инглънд толкова леко, колкото сте ги пратили, ако компаниите бъдат затворени за укриване или съдействие на прането на пари, така че хайде да не сме супер иновативни, докато не сме сигурни - все пак за нашите пари става дума.

Пак казвам не говоря за задължителното УПФ - което си е задължително и промяната му ще е в следствие на политически решения(нека не забравяме че политиците само го прецакаха, като не въведоха мултифондовете и не вдигнаха вноските)

Говоря за ДПФ - какво им е? Ето този месец имам вноска от 50лв, на които са ми удържани 1,5лв(което май си е 3%, нали?) Е тези 3% са ЕДНОКРАТНИ и догодина няма да ми ги вземат повече от тази вноска!!! Те покриват всичко от лицензи, офиси, служители, банкови преводи и такси за съхранение, брокерски комисионни и превалутиране, такси за издръжка на надзора(КФН), одитори, счетоводство, разправии с НАП и какво ли не. От там парите ми са инвестирани от Япония до САЩ от акции до облигации и дивидентите се реинвестират без да се ангажирам и без да ги декларирам и плащам данъци в НАП. Друга такса има да нарича се Инвестиционна такса – НО ТЯ Е ПРОЦЕНТ ОТ ДОХОДА, реализиран от инвестирането на средствата. т.е. ако са ми докарали 1 000лева печалба ще си вземат 45лв бонус за успеха!!! Ако не са ми докарали доходност или борсите са се сринали и съм на счетоводна загуба - такса не се начислява. Какъв ви е проблема - продукта е чудесен.

Я инвестирайте във вашата алтернатива с 20лв месечна вноска - че те ще ви идат само за преводи и такси!!! А след всички такси ако реализирате печалба и я изтеглите, сигурно ще дължите и данъци на НАП, а? А аз не. И понеже компанията за която вероятно намеквате е позиционирана в Англия, какво се случва със парите и сметката ви след излизането на Англия от ЕС? Сякаш парите ви са изложени на по-голям риск от едни еднократни 3%.

п.п. Револют не са ли разследвани от FCA за съмнителни преводи и връзки с Русия? При другите също имаше някаква ровене за измама... И при двете предложения има опция да не можете да си вземете парите от Инглънд толкова леко, колкото сте ги пратили, ако компаниите бъдат затворени за укриване или съдействие на прането на пари, така че хайде да не сме супер иновативни, докато не сме сигурни - все пак за нашите пари става дума.

kokopapa къде е тази инвестиционна такса от 4,5% в ДПФ? Защото аз погледнах два от 4-те читави фонда на пазара. В единият е 10%, а в другия е 9%.

Встъпителната вноска е в размер между 4,5% и 3%. Размерът и е безобразно висок. Особено, ако се анализират подобни такси за подобни финансови продукти.

Истината е, че ПОК събират безобразни такси, без да реализират особено високо качество на услугата си, да не кажа никакво. Което е видно от смешните доходности по партидите(които доста цинично се изчисляват на нетна вноска, т.е. след таксата). Партидите реално за периода си на държане са на загуба. Което пък е смешно, с оглед дългосрочността на инвестицията. И това е възмутително на фона на печалбите и дивидентите, които реализират всяка година ПОК именно от тези фиксирани в закона такси на входа. А дивидентите в повечето случаи заминават извън БГ. А това всъщност са точно нашите пари за пенсии.

Встъпителната вноска е в размер между 4,5% и 3%. Размерът и е безобразно висок. Особено, ако се анализират подобни такси за подобни финансови продукти.

Истината е, че ПОК събират безобразни такси, без да реализират особено високо качество на услугата си, да не кажа никакво. Което е видно от смешните доходности по партидите(които доста цинично се изчисляват на нетна вноска, т.е. след таксата). Партидите реално за периода си на държане са на загуба. Което пък е смешно, с оглед дългосрочността на инвестицията. И това е възмутително на фона на печалбите и дивидентите, които реализират всяка година ПОК именно от тези фиксирани в закона такси на входа. А дивидентите в повечето случаи заминават извън БГ. А това всъщност са точно нашите пари за пенсии.

Уважаема Фанси, влизам в сайта на дпф то си и отивам на такси

https://dskrodina.bg/page/default.aspx?xml_id=/bg-BG/voluntaries … luntary/ppftaxes/

И виждам о ужас - ЕДНОКРАТНА такса на входа 3%, и ИНВЕСТИЦИОННА ТАКСА 4.5% САМО Върху реализирани ДОХОД!!!

Това че тази година съм дал 1. 5лв от вноска си тази година(което си е равностойност на Ел. Превод, която си спестявам понеже сумата ми се дърпа с директен дебит, като клиент на същата банка). Та пак казвам догодина или по догодина тази вноска няма да се дръпне от вече внесена та ми сума, така че няма да загубя дивидентите споко. А я кажете вие така колко давате за вашите не регулирани в ЕС рободрън дрън- конкретно на 50лв такса превод? Такса управление? Данъци върху постигнат положителен резултат? Обратен превод?

https://dskrodina.bg/page/default.aspx?xml_id=/bg-BG/voluntaries … luntary/ppftaxes/

И виждам о ужас - ЕДНОКРАТНА такса на входа 3%, и ИНВЕСТИЦИОННА ТАКСА 4.5% САМО Върху реализирани ДОХОД!!!

Това че тази година съм дал 1. 5лв от вноска си тази година(което си е равностойност на Ел. Превод, която си спестявам понеже сумата ми се дърпа с директен дебит, като клиент на същата банка). Та пак казвам догодина или по догодина тази вноска няма да се дръпне от вече внесена та ми сума, така че няма да загубя дивидентите споко. А я кажете вие така колко давате за вашите не регулирани в ЕС рободрън дрън- конкретно на 50лв такса превод? Такса управление? Данъци върху постигнат положителен резултат? Обратен превод?

Хахахах сега ми се изясни ситуацията. Хм. ДСК Родина. Акция ли правят?

Да, догодина няма да ти се дръпне, щото вече ти е дръпната. Затова и се казва еднократна такса на входа. Но догодина ще ти се дръпне от следващата вноска. И така от всяка следваща вносчица до второто пришествие.

И никой не говори за "алтернативите", които споменаваш. Ти ги меткаш в разговора за да размиеш темата. За твое сведение обаче хората по белия свят са измислили и взаимни фондове. Говоря за чуждите, не за псевдоизмислиците в БГ. Продават се и в България. Кеф ти нискорискови, кеф ти високо рискови. Таксите комулативно са два пъти по-ниски от ПОК. Та те също се конкурират с ПОК. Само, че там има квалифицирани и компетентни асет мениджъри (да не споменавам имена на гигантски мултинационални комапнии) и няма клиентелизъм, както у нас (ПОК, взаимни и т.н.). Ако ме разбираш какво ти намеквам.

И таксата на входа е 4%- щото това е стандартния случай. Другите са изключения. Повечето вкарват пари в ДПФ до размера на данъчното облекчение.

Да, догодина няма да ти се дръпне, щото вече ти е дръпната. Затова и се казва еднократна такса на входа. Но догодина ще ти се дръпне от следващата вноска.

И така от всяка следваща вносчица до второто пришествие. И никой не говори за "алтернативите", които споменаваш. Ти ги меткаш в разговора за да размиеш темата. За твое сведение обаче хората по белия свят са измислили и взаимни фондове. Говоря за чуждите, не за псевдоизмислиците в БГ. Продават се и в България. Кеф ти нискорискови, кеф ти високо рискови. Таксите комулативно са два пъти по-ниски от ПОК. Та те също се конкурират с ПОК. Само, че там има квалифицирани и компетентни асет мениджъри (да не споменавам имена на гигантски мултинационални комапнии) и няма клиентелизъм, както у нас (ПОК, взаимни и т.н.). Ако ме разбираш какво ти намеквам.

И таксата на входа е 4%- щото това е стандартния случай. Другите са изключения. Повечето вкарват пари в ДПФ до размера на данъчното облекчение.

Е конкретното е в по-горния пост. Таблиците на КФН. Те говорят достатъчно. Ако можеш да четеш финансова информация, ще разбереш. Реално от стартирането си до сега всички пенсионни фондове са на загуба, след като се вземе предвид таксата на входа и инфлацията. При това не малка. Колко точно, могат да изчислят от КФН и фондовете. Ние го виждаме в абсолютни стойности по партидите си. Толкоз от мен.

Отегляте се без да дадете пример за вашата велика алтернатива Дали не е защото 3% са ми еднократни, а на вас 0.5-0.7% са ви ежегодни и като добавим транзакциите и липсата на стриктния контрол към членки на ЕС и като добавим и 10% от положителния ви резултат за НАП и май угасва предложението ви?

Дали не е защото 3% са ми еднократни, а на вас 0.5-0.7% са ви ежегодни и като добавим транзакциите и липсата на стриктния контрол към членки на ЕС и като добавим и 10% от положителния ви резултат за НАП и май угасва предложението ви?

Ха, аз алтернативи не давам. И избягвам да захранвам нечии бонуси. Всеки има глава на раменете си. Да мисли. Само казвам, че рекламата ти е безумна и лъжлива. ПОК са едни от най-некадърно управляваните компании във финасовия сектор от гледна точка клиенти, разбирай пенсионерите. От гледна точка акционери е друга бира.

Към днешна дата, колкото и безумно да звучи, е по-добре да си държиш парите в банка на нулеви лихвени нива, отколкото да ги бутнеш в ДПФ и всяка година да установяваш, че вместо да се множат, парите намаляват номинално.

Прост пример:

17 броя месечни вноски в ДПФ (big 4)на обща стойност 1020 лв.

Налични по партидата към днешна дата 997 лв. Толкоз!

Всеки има глава на раменете си. Да мисли. Само казвам, че рекламата ти е безумна и лъжлива. ПОК са едни от най-некадърно управляваните компании във финасовия сектор от гледна точка клиенти, разбирай пенсионерите. От гледна точка акционери е друга бира. Към днешна дата, колкото и безумно да звучи, е по-добре да си държиш парите в банка на нулеви лихвени нива, отколкото да ги бутнеш в ДПФ и всяка година да установяваш, че вместо да се множат, парите намаляват номинално.

Прост пример:

17 броя месечни вноски в ДПФ (big 4)на обща стойност 1020 лв.

Налични по партидата към днешна дата 997 лв. Толкоз!

Към днешна дата, колкото и безумно да звучи, е по-добре да си държиш парите в банка на нулеви лихвени нива, отколкото да ги бутнеш в ДПФ и всяка година да установяваш, че вместо да се множат, парите намаляват номинално.

Прост пример:

17 броя месечни вноски в ДПФ (big 4)на обща стойност 1020 лв.

Налични по партидата към днешна дата 997 лв. Толкоз!

Понеже съм фен на Ексел, преди 2 години си бях направила труда да сметна, ако аз си бях управлявала внесените в УПФ пари, как щяха да се движат.

Установих, че за сумата, внесени до тогава, 7273,24

лв., съм на минус 1 677,77 лв.

И от мен толкоз за разните пенсионни фондове.

Към днешна дата, колкото и безумно да звучи, е по-добре да си държиш парите в банка на нулеви лихвени нива, отколкото да ги бутнеш в ДПФ и всяка година да установяваш, че вместо да се множат, парите намаляват номинално.

Прост пример:

17 броя месечни вноски в ДПФ (big 4)на обща стойност 1020 лв.

Налични по партидата към днешна дата 997 лв. Толкоз!

Понеже съм фен на Ексел, преди 2 години си бях направила труда да сметна, ако аз си бях управлявала внесените в УПФ пари, как щяха да се движат.

Установих, че за сумата, внесени до тогава, 7273,24

лв., съм на минус 1 677,77 лв.

И от мен толкоз за разните пенсионни фондове.

Аз затова се махнах от тимаджийските боклуци и съм в NN. Индивидуална партида за мен беше приоритет.

Към днешна дата, колкото и безумно да звучи, е по-добре да си държиш парите в банка на нулеви лихвени нива, отколкото да ги бутнеш в ДПФ и всяка година да установяваш, че вместо да се множат, парите намаляват номинално.

Прост пример:

17 броя месечни вноски в ДПФ (big 4)на обща стойност 1020 лв.

Налични по партидата към днешна дата 997 лв. Толкоз!

Понеже съм фен на Ексел, преди 2 години си бях направила труда да сметна, ако аз си бях управлявала внесените в УПФ пари, как щяха да се движат.

Установих, че за сумата, внесени до тогава, 7273,24

лв., съм на минус 1 677,77 лв.

И от мен толкоз за разните пенсионни фондове.

Аз затова се махнах от тимаджийските боклуци и съм в NN. Индивидуална партида за мен беше приоритет.

Става въпрос за партида в един от 4-те читави фонда на пазара - НН, Родина, Алианц и Доверие.

Та дали ще е ТИМ или Big4 - все тая. Даже Тимаджийте гледат да надуват в края на всяка година доходността за заблуда на шараните и понякога може да ти е по-изгодно да си при тях за кратко.

Аз не го разбрах това за индивидуалната партида. Всички фондове правят индивидуални партиди на всеки осигурен. Не гледайте доходност точно от първи/последен ден на годината и месеца. Тогава често се случва да има силни движения нагоре-надолу. Може да си я засичате по различни дати.

Исках да кажа, че вложената сума накрая остава за мен и не се разпределя за други хора.

Плащайки на УПФ, ние доброволно сме се съгласили да ни се намали държавната пенсия. Сега се молим, натрупването в частните пенсионни фондове, реализирана доходност в тях, и решението за колко време да ни се изплаща пенсионна рента, да компенсира това намаление. Лошата новина е, че това не се случва. УПФ е на практика взаимен фонд, който е силно регулиран от държавата и инвестира в ниско рискови активи в повечето случаи на паричния пазар и на българския пазар. Много от УПФ инвестират в активи на свързани компании и оттам може да се получават изкривени доходности, които се използват като маркетингови трикове за привличане на нови клиенти.

За да съм полезен.

(Моля и хората от форума, които не са разбрали - Цитирам факти и мога да ги докажа с аргументи и смятам, че този форум е за да помагаме, а не да си мерим Егото. Благодаря предварително за разбирането).

Изчисленията на ИДФК (Института на дипломираните финансови консултанти) показват, че ако имате индивидуален коефициент по-малък от 0.6 и по-голям от 3.0, т.е. сте се осигурявали през цялото време на минимума или на максимума, тогава е добре да имаме Първи (ДОО в НОИ) и Втори стълб (ДЗПО в УПФ). Пенсията от двата стълба, ще е по-голяма, ако цялата вноска отиваше само в НОИ. Ако обаче имате индивидуален коефициент между 0.6 и 3.0, то тогава пенсията от УПФ няма да компенсира намалението на държавната пенсия и общо двете пенсии от двата стълба, ще е по-малка от държавната, в случай ако сте се били прехвърлили в НОИ. Уточнявам, че това е изчисление по сега действащия Кодекс за социално осигуряване. Какво ще е в бъдеще - за сега никой няма кристална топка.

И все пак какво да се прави. Оставете нещата както са сега, особено ако сте на заплата и не можете да намалите или увеличите вноските към НОИ или УПФ, защото го прави Вашия работодател. Когато останат 5 години до навършване на възрастта за пенсиониране, тогава прочетете или се запознаете с изчисленията и решете - дали да останете и да имате двата стълба или да се прехвърлите в НОИ изцяло. Знам, че за младите това звучи радикално, но все пак е въпрос на изчисления. Да не забравяме, че 9-те пенсионно-осигурителни дружества в България имам на свое разположение армия от пенсионно-осигурителни посредници, които лично печелят от това да индоктринират идеята за УПФ. Само ПОД Доверие има 11 млрд. лева под управление. Как Ви се струва, може ли да финансира рекламна кампания с предизвестена насоченост?!

И последно като нещо, което не се вижда. Когато държавата дофинансира пенсиите, ние работещите смятаме, че това не е честно, защото ни се взимат от нашите данъци. Но пенсионерите днес, когато похарчат пенсиите си, те финансират бюджета на страна с 20% ДДС и компаниите, на които са платили услуга или стока, ще отчислят после и 10% корпоративен данък. Затова очакванията за фалита на НОИ са силно преувеличени. Трябва да се гледа какъв процент от БВП (Брутен вътрешен продукт) е държавния пенсионния фонд и тогава да се говори. В момента този % е около 8% и дори България може да го понесе. Тук не искам да кажа, че пенсиите за адекватни, а че ще се получават в тези размери.

Това стана като лекция. Извинявам се за дългия пост, но дано да внеса малко светлина в проблем, който касае почти всеки гражданин на България.

Хубав ден!

За Алианц става дума. Не е ТИМ-аджийски.

Индивидуална партида, то други няма.

Индивидуална партида, то други няма.

аз сякаш съм на плюс и с УПФ-то

Много хора искат да се пренесат в общия пробит чувал НОИ, защото там няма индивидуални партиди. Внасял невнасял - за всекиго ппо нещо мизерничко... Но аз съм внасял всеки божи месец от старта на модела и си искам индивидуална партида от която да получа колкото съм внесъл.

За Алианц става дума. Не е ТИМ-аджийски.

Индивидуална партида, то други няма.

Индивидуална партида, то други няма.

аз сякаш съм на плюс и с УПФ-то

Ми не си. Щото не си показал брутна вноска, а нетна.

Реално си на дълбока загуба. А за инвестициите в хиляди бизнеси... какво ще кажеш да проучиш колко пари на пенсионни фондове отидоха в КТБ, облигации на български компании в несъстоятелност..да не отваряме дума за уговорените сделки, които не са съвсем в изгода на осигурените лица.

Следете ЧЕЗ!Мариян Георгиев, много точно. НОИ не е по-добър стопанин. Но поне е длъжно да излаща. Докато ПОК управляват престъпно парите.

Ами не съм съгласен. Днес може 0,3% от портфейла да е загубил от куца инвестиция, но утре инвестицията в Дисни или дори ЧЕЗ може да донесе много повече. А в НОИ къде ми е диверсификацията - чакам на политици популисти да решат с колко да дадат повече. Не искам съдбата ми като остарея да се решава от пожарникари, аптекари или Сидеровци и Янета...

"През 2060 г. недостигът на пари в държавната пенсионна система ще надхвърли 9% от БВП на страната, колкото е сега целият разход за пенсии. Тази прогноза на НОИ, естествено, е условна, но засега не се виждат отникъде предпоставки за сериозен позитивен обрат в демографията, който да спре застаряването и намаляването на населението. А това очертава неприятна дилема за тогавашните управляващи..."

п.п. следя ЧЕЗ с интерес даже вчера си купих малко на 240лв за акция. Вярвам, че най-късно догодина ще има търгово при цени над 300лв за ЧЕЗ Разпределение....

"През 2060 г. недостигът на пари в държавната пенсионна система ще надхвърли 9% от БВП на страната, колкото е сега целият разход за пенсии. Тази прогноза на НОИ, естествено, е условна, но засега не се виждат отникъде предпоставки за сериозен позитивен обрат в демографията, който да спре застаряването и намаляването на населението. А това очертава неприятна дилема за тогавашните управляващи..."

п.п. следя ЧЕЗ с интерес даже вчера си купих малко на 240лв за акция

. Вярвам, че най-късно догодина ще има търгово при цени над 300лв за ЧЕЗ Разпределение....

Дрън дрън. Колко деситилетия ги чакаме тия уникални инвестиции в Дисни да докарат доход? Аз лично съм осигурена на максимума от ден първи на системата. И партидата ми е с отрицателна доходност за периода, като си вкарам всички такси в изчисленията. Пък ти си говори, не ни пречиш. Хипотези и обещания много, реалността говори друго.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

Исках да кажа, че вложената сума накрая остава за мен и не се разпределя за други хора.

Плащайки на УПФ, ние доброволно сме се съгласили да ни се намали държавната пенсия. Сега се молим, натрупването в частните пенсионни фондове, реализирана доходност в тях, и решението за колко време да ни се изплаща пенсионна рента, да компенсира това намаление. Лошата новина е, че това не се случва. УПФ е на практика взаимен фонд, който е силно регулиран от държавата и инвестира в ниско рискови активи в повечето случаи на паричния пазар и на българския пазар. Много от УПФ инвестират в активи на свързани компании и оттам може да се получават изкривени доходности, които се използват като маркетингови трикове за привличане на нови клиенти.

За да съм полезен.

(Моля и хората от форума, които не са разбрали - Цитирам факти и мога да ги докажа с аргументи и смятам, че този форум е за да помагаме, а не да си мерим Егото. Благодаря предварително за разбирането).

Изчисленията на ИДФК (Института на дипломираните финансови консултанти) показват, че ако имате индивидуален коефициент по-малък от 0.6 и по-голям от 3.0, т.е. сте се осигурявали през цялото време на минимума или на максимума, тогава е добре да имаме Първи (ДОО в НОИ) и Втори стълб (ДЗПО в УПФ). Пенсията от двата стълба, ще е по-голяма, ако цялата вноска отиваше само в НОИ. Ако обаче имате индивидуален коефициент между 0.6 и 3.0, то тогава пенсията от УПФ няма да компенсира намалението на държавната пенсия и общо двете пенсии от двата стълба, ще е по-малка от държавната, в случай ако сте се били прехвърлили в НОИ. Уточнявам, че това е изчисление по сега действащия Кодекс за социално осигуряване. Какво ще е в бъдеще - за сега никой няма кристална топка.

И все пак какво да се прави. Оставете нещата както са сега, особено ако сте на заплата и не можете да намалите или увеличите вноските към НОИ или УПФ, защото го прави Вашия работодател. Когато останат 5 години до навършване на възрастта за пенсиониране, тогава прочетете или се запознаете с изчисленията и решете - дали да останете и да имате двата стълба или да се прехвърлите в НОИ изцяло. Знам, че за младите това звучи радикално, но все пак е въпрос на изчисления. Да не забравяме, че 9-те пенсионно-осигурителни дружества в България имам на свое разположение армия от пенсионно-осигурителни посредници, които лично печелят от това да индоктринират идеята за УПФ. Само ПОД Доверие има 11 млрд. лева под управление. Как Ви се струва, може ли да финансира рекламна кампания с предизвестена насоченост?!

И последно като нещо, което не се вижда. Когато държавата дофинансира пенсиите, ние работещите смятаме, че това не е честно, защото ни се взимат от нашите данъци. Но пенсионерите днес, когато похарчат пенсиите си, те финансират бюджета на страна с 20% ДДС и компаниите, на които са платили услуга или стока, ще отчислят после и 10% корпоративен данък. Затова очакванията за фалита на НОИ са силно преувеличени. Трябва да се гледа какъв процент от БВП (Брутен вътрешен продукт) е държавния пенсионния фонд и тогава да се говори. В момента този % е около 8% и дори България може да го понесе. Тук не искам да кажа, че пенсиите за адекватни, а че ще се получават в тези размери.

Това стана като лекция. Извинявам се за дългия пост, но дано да внеса малко светлина в проблем, който касае почти всеки гражданин на България.

Хубав ден!

Разбира се, че във фирми на ТИМ и фондове, управлявани от тях, ще се инвестира по съмнителен начин. Знаех тези факти и преди да ги напишете, а като казах на дамата в офиса на Съгласие, че не искам парите ми да се управляват от групировки, тя се опита да ми покаже някаква висока доходност. Както и да е, те са затворена страница вече.

Дрън дрън. Колко деситилетия ги чакаме тия уникални инвестиции в Дисни да докарат доход? Аз лично съм осигурена на максимума от ден първи на системата. И партидата ми е с отрицателна доходност за периода, като си вкарам всички такси в изчисленията. Пък ти си говори, не ни пречиш. Хипотези и обещания много, реалността говори друго.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

Уважаема, високо осигурена консултантке. Дори и да са Ви взели някоя такса срещу която мрънка никому неизвестния Ви "институт" са запазили стойността на парите ви, чрез инвестиции от Япония през Австралиия и Германия до САЩ. А при един рестарт на държавата, какъвто направиха политиците 96-97година, колко ли пак ще изплаща вече фалиралия НОИ - 1-2 долара?

Мисля, че спора е безмислен и тезите които защитавате от години, показват бутафорията на вашия т.н. "институт"...

Дрън дрън. Колко деситилетия ги чакаме тия уникални инвестиции в Дисни да докарат доход? Аз лично съм осигурена на максимума от ден първи на системата. И партидата ми е с отрицателна доходност за периода, като си вкарам всички такси в изчисленията. Пък ти си говори, не ни пречиш. Хипотези и обещания много, реалността говори друго.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

Уважаема, високо осигурена консултантке. Дори и да са Ви взели някоя такса срещу която мрънка никому неизвестния Ви "институт" са запазили стойността на парите ви, чрез инвестиции от Япония през Австралиия и Германия до САЩ. А при един рестарт на държавата, какъвто направиха политиците 96-97година, колко ли пак ще изплаща вече фалиралия НОИ - 1-2 долара?

Мисля, че спора е безмислен и тезите които защитавате от години, показват бутафорията на вашия т.н. "институт"...

Кое точно са запазили, че не разбрах? За 50 -ти път доходността е отрицателна. Като в сметките дори не включваме инфлацията, а само таксите им. Те таксите не могат да компенсират с доходност, та какво остава с инфлацията. Какви инвестиции в Япония и Австралия бе? Пускаш някакви балончета... един пенсионен фонд се управлява с дългосрочна стратегия и нискорисково. А някои от нашите се държат като хедж фондове. Истината е жестока. Управляват се некомпетентно. Всичките до един.

Рестарт на системата е почти невъзможнж да се случи. Та си говори. Не пречиш.

Дрън дрън. Колко деситилетия ги чакаме тия уникални инвестиции в Дисни да докарат доход? Аз лично съм осигурена на максимума от ден първи на системата. И партидата ми е с отрицателна доходност за периода, като си вкарам всички такси в изчисленията. Пък ти си говори, не ни пречиш. Хипотези и обещания много, реалността говори друго.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

А за дефицита на НОИ - никой не твърди друго. Казваме, че парите в индивидуалните ни партиди намаляват. И ако не бяхме длъжни да се осигуряваме, далеч по-разумно щеше да бъде дори депозит на нулева лихва. А и Точно политиците популисти няма никога да си вкарат автогола да фалират втори път НОИ. Просто сега нямат извинение като предния път.

Уважаема, високо осигурена консултантке. Дори и да са Ви взели някоя такса срещу която мрънка никому неизвестния Ви "институт" са запазили стойността на парите ви, чрез инвестиции от Япония през Австралиия и Германия до САЩ. А при един рестарт на държавата, какъвто направиха политиците 96-97година, колко ли пак ще изплаща вече фалиралия НОИ - 1-2 долара?

Мисля, че спора е безмислен и тезите които защитавате от години, показват бутафорията на вашия т.н. "институт"...

Кое точно са запазили, че не разбрах? За 50 -ти път доходността е отрицателна. Като в сметките дори не включваме инфлацията, а само таксите им. Те таксите не могат да компенсират с доходност, та какво остава с инфлацията. Какви инвестиции в Япония и Австралия бе? Пускаш някакви балончета... един пенсионен фонд се управлява с дългосрочна стратегия и нискорисково. А някои от нашите се държат като хедж фондове. Истината е жестока. Управляват се некомпетентно. Всичките до един.

Рестарт на системата е почти невъзможнж да се случи. Та си говори. Не пречиш.

Няма смисъл да коментирам повече...

Успех!

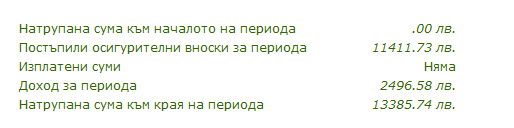

Каква е тази справка с доходност?

Аз имам само брой дялове, натрупани средства и стойност на един дял.

Това да не е ДПФ-то?

Аз имам само брой дялове, натрупани средства и стойност на един дял.

Това да не е ДПФ-то?

УПФ Доверие