- Публикувана: 1 апр. 2019, 09:54 ч.

- Последно мнение: 22 юли 2020, 10:22 ч.

Как да спестяваме? Научете от проекта на ЕЛАНА Фонд Мениджмънт и BG-Mamma!

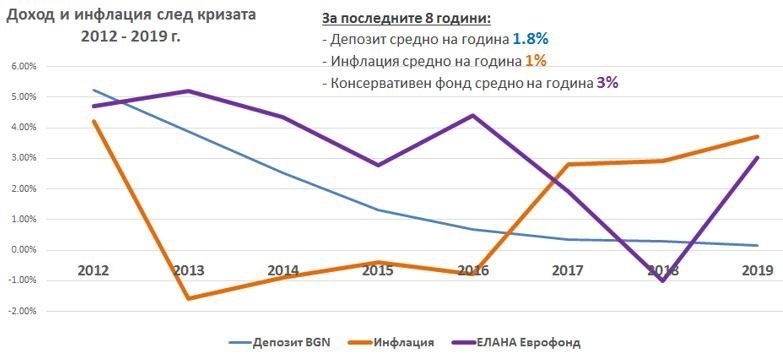

Инфлация средно 1% годишно?!? Това изчислено с повишаването на цените (CPI), или лихвения процент?

Ниищо чудно, че сметката излиза.

Ниищо чудно, че сметката излиза.

Инфлация средно 1% годишно?!? Това изчислено с повишаването на цените (CPI), или лихвения процент?

Ниищо чудно, че сметката излиза.

Ниищо чудно, че сметката излиза.

Здравейте!

Благодаря Ви, че проявявате интерес към инвестициите във взаимни фондове.

Данните за инфлацията са официалните от Националния статистически институт – осреднени за

периода за съпоставимост със средногодишните данни за другите параметри. Може би

забравяте, че имаше един дълъг период на дефлация – независимо ние като потребители в

ежедневието дали „чувствахме“ дефлация по разходите си.

Ето и кратка кумулативна сметка:

- Доход 2012 – 2019 от ЕЛАНА Еврофонд общо 24.3%

- Инфлация 2012 -2019 общо 6.7%

Данните са изчислени от 31 май 2012 до 31 май 2019 г. за сравнимост с наличните данни от

НСИ за инфлация. Цените на фонда са обявени на сайта на компанията и на сайта на БАУД.

Изчислена е проста доходност за периода (ако бяхте купили на деня и ако бяхте продали

дяловете си на деня, с приспаднати такси).

Напомням, че данните за предишен период не гарантират същото представяне за всеки

следващ.

Успех с инвестициите!

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

http://www.elana.net/fund-management

Тук удрям на камък. Някой има ли достъп до графика за реалното обезценяване на парите, базирано на потребителските цени за дълъг период, без да се избира ТЕНДЕНЦИОЗНО отправна точка от периода на пиковото строителство, или имотния срив.

За мен единствената причина да държа спестяванията си в пари, е ако те са 100% гарантирани (не 99.9) и не губят покупателната си стойност.

За мен единствената причина да държа спестяванията си в пари, е ако те са 100% гарантирани (не 99.9) и не губят покупателната си стойност.

Тук удрям на камък. Някой има ли достъп до графика за реалното обезценяване на парите, базирано на потребителските цени за дълъг период, без да се избира ТЕНДЕНЦИОЗНО отправна точка от периода на пиковото строителство, или имотния срив.

За мен единствената причина да държа спестяванията си в пари, е ако те са 100% гарантирани (не 99.9) и не губят покупателната си стойност.

За мен единствената причина да държа спестяванията си в пари, е ако те са 100% гарантирани (не 99.9) и не губят покупателната си стойност.

Здравейте отново!

Разбирам притеснението и желанието Ви да имате 100% гаранция. Всеки човек има различно възприятие за рисковете и сигурността.

Единственият гарантиран финансов продукт това са банковите депозити на стойност до 100 000 евро. Но те няма как да Ви гарантират пък покупателна способност във времето, защото всичко в движението на стойността на парите (така да го наречем просто) зависи от икономическото развитие и цикличността. Затова запазването на покупателна стойност идва при дългосрочно инвестиране, където обаче има риск – на финансовите пазари.

Данни за индекса на потребителските цени и съответно инфлацията се публикуват от НСИ – на сайта им има всички данни. Периодът, който избрахме, беше свързан с темата, не сме имали предвид да го избираме „тенденциозно“.

Ако имате нужда да консултираме конкретно Ваши цели, не се притеснявайте да се свържете с нас. Всяка инвестиция трябва да бъде обвързана с конкретна цел, за да получите пълна представа. Това не Ви ангажира по никакъв начин с нищо.

Успех!

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

http://www.elana.net/fund-management

Почивки на Малдивите се предлагат от доста агенции. Когато човек погледне цените, на пръв поглед изглеждат непосилни. Но това е, защото мислим с какво разполагаме в момента.

Разходите за двама души на ол инклузив плюс дневни за морски приключения за почивка от 10 дни са около 7000 лв.

Ако вземете потребителски кредит, няма как да не го изплащате за по-малко от 100 лв. на месец. Няма да смятаме разхода по кредита и каква сума връщате всъщност. Има съвсем възможни начини да си реализирате магическата почивка, но като си дадете време за постепенно натрупване на същите вноски – само че този път да работят само за Вас.

Прочетете целия материал ТУК.

Данни за индекса на потребителските цени и съответно инфлацията се публикуват от НСИ – на сайта им има всички данни. Периодът, който избрахме, беше свързан с темата, не сме имали предвид да го избираме „тенденциозно“.

"Индексът на потребителските цени за април 2019 г. спрямо март 2019 г. е 100.5%, т.е. месечната инфлация е 0.5%. Инфлацията от началото на годината (април 2019 г. спрямо декември 2018 г.) е 1.7%, а годишната инфлация за април 2019 г. спрямо април 2018 г. е 3.7%"

Иначе признавам, че не съм достатъчно образован относно инвестирането и понеже лани ми се освободи една сериозна сума пари сега я прехвърлям от една банка в друга на всеки 6 месеца, следвайки промоционалните лихвени проценти, докато ми дойде времето да си подновя ипотеката. Не смея да вкарвам никъде без да съм сигурен, че рискът е по-малко от 0.001% и че в ситния текст няма такси, обслужване, комисионни, ограничен достъп и прочие. Гадното е, че като платя данъците по лихвите слизам под ИПЦ.

Данни за индекса на потребителските цени и съответно инфлацията се публикуват от НСИ – на сайта им има всички данни. Периодът, който избрахме, беше свързан с темата, не сме имали предвид да го избираме „тенденциозно“.

"Индексът на потребителските цени за април 2019 г. спрямо март 2019 г. е 100.5%, т.е. месечната инфлация е 0.5%. Инфлацията от началото на годината (април 2019 г. спрямо декември 2018 г.) е 1.7%, а годишната инфлация за април 2019 г. спрямо април 2018 г. е 3.7%"

Иначе признавам, че не съм достатъчно образован относно инвестирането и понеже лани ми се освободи една сериозна сума пари сега я прехвърлям от една банка в друга на всеки 6 месеца, следвайки промоционалните лихвени проценти, докато ми дойде времето да си подновя ипотеката. Не смея да вкарвам никъде без да съм сигурен, че рискът е по-малко от 0.001% и че в ситния текст няма такси, обслужване, комисионни, ограничен достъп и прочие. Гадното е, че като платя данъците по лихвите слизам под ИПЦ.

Здравейте!

Абсолютно точно цитирате данните от НСИ за годишната инфлация 2018 – 2019 г. Данните, които посочихме са усреднени за период, защото се сравняват доходности за период средногодишно. Не се опитваме да Ви заблудим, че сега инфлацията не е висока. За съжаление, относно лихвената политика – периодът е такъв. Лихвите ще останат на ниско ниво, докато навлезем в следващ икономически цикъл. За краткосрочно запазване на стойност бих Ви посъветвала да разгледате и различните ниско рискови фондове. Има такива като нашия ЕЛАНА Фонд Свободни Пари, който влага средствата си в облигации и депозити, които постигат сравнима с промоционалните депозити доходност, няма такси вход и изход, и няма данък печалба. Трябва да допълня също, че доходностите, които ще видите са след отчислена мениджърска такса. Подобни фондове можете да разгледате на интернет страницата на БАУД в меню Котировки.

Но най-полезно ще Ви бъде да се запознаете със същината на ниския риск в статията ни по темата ТУК.

Както и статията за преценка на доходността и таксите на взаимните фондове ТУК.

Разбира се, винаги можете да се посъветвате с нас, за да обясним.

Успех!

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

http://www.elana.net/fund-management

След 20 години във финансовия сектор ми е много трудно да изчисля стотиците пъти, в които съм чул въпроса: „Как да удвоя парите, които имам“ или най-скромното „Искам поне 10% на година“. Когато започна да обяснявам, някои хора се разочароват. После чета в медиите за измамници, които обещали 20% до 50% от акции на Apple и хората дали всичките си пари, които, естествено, изчезнали.

Затова реших, че може би ще е полезно, ако опиша няколко важни начина, по които човек сам да прецени какво е възможно като доходност и да има реалистични очаквания...

Прочетете целия материал ТУК.

„Сумата, която влагате, не се гарантира“ – това изречение най-много плаши всички, които надникват в темата как се използват инвестициите за дългосрочно спестяване. И, да, задължително всеки, който разглежда възможност за вложение, свързана с финансовите пазари, трябва да е наясно, че има риск и да знае какъв е той и дали е готов да го поеме.

Но за да успокоим големите очи на страха - това не е подходящият поглед при избор на финансови продукти, ще обясним какво значи „гаранция“ и какво значи „липса на гаранция“.

Прочетете целия материал ТУК.

Аз не съм спестовен човек. Има хора, но не познавам много от тях, които са си спестовни по характер. Много ми е трудно да се отказвам от нещата, които искам. А и защо да го правя? Обичам да живея сега. Преди да навляза във финансите и да започна да пробвам финансовите съвети, които знаех на теория, бях с широки пръсти и не прощавах на кредитните карти. В началото си мислех, че ще ми отнеме много време да се организирам за спестяване и все не ставаше.

Оказа се, че тези няколко промени вкараха спестяването в ежедневието ми без особени усилия.

Прочетете кои са те ТУК.

Включвам се и аз в темата с моя първобитен (засега) начин на спестяване 😁

Вече е малко поопразнен, но онзи ден извадих парите от него и купих с тях самолетни билети за семейни пътувания до Рим и Барселона през октомври и ноември

Абсолютно на майтап започнах преди няколко месеца да заделям монетите от 1 и 2 лева и да ги пускам в буркана. Създадох си навика да не ги харча никога, а дори да ми трябват дребни в магазина, да развалям банкноти, което носеше ресто от още левчета и така вечер редовно пусках почти по една шепа монети.

Не знам защо в представите ми някак се въртеше идеята, че ще събера 50-ина лева, но като ги изсипах и преброих се оказа, че без изобщо да усетя, за няколко месеца съм натрупала доооста сериозна сума. Което пък ми дава надежда да си мисля, че в крайна сметка не съм чак толкова неспособна да пестя, колкото си мисля (аз съм от типа хора, които като видят намаление са убедени, че имат огромна нужда от шести чифт бели кецове ).

).

Преди доста пъти съм опитвала да заделям някакви суми по сметка, но крайно неуспешно - като знам, че ги имам и мога да ги изтегля, веднага ги намествам за нещо. Монетите от своя страна пък седят, защото е доста неудобно при импулсивни идеи за харчове да изсипя три шепи жълтици в магазина или на куриера, а процесът по уедряването им е достатъчно дълъг, за да се вразумя междувременно и да не ги харча за глупости. Това ме накара да се замисля, че при мен не е проблемът заделянето на някакви определени суми, а възможността бързо и лесно да се отърва от тях за поредната необмислена щуротия...

И тук идва въпросът ми - има ли някакъв спестовен инструмент за такива като мен? Има ли как да внасям не накуп голяма сума, а като се присетя да пускам едни 10-20-50лв няколко пъти в месеца? Тук отново е психологическият момент при мен - ще ми се досвиди да отделя накуп 200-300лв в началото на месеца, но ако ги разделя на дребни суми в моментите, в които виждам как ми вървят разходите и приходите за месеца (при мен те са много вариращи, защото работя и на хонорар), много по-неусетно ще мога да се разделя със същата сума.

Скрит текст:

Вече е малко поопразнен, но онзи ден извадих парите от него и купих с тях самолетни билети за семейни пътувания до Рим и Барселона през октомври и ноември

Абсолютно на майтап започнах преди няколко месеца да заделям монетите от 1 и 2 лева и да ги пускам в буркана. Създадох си навика да не ги харча никога, а дори да ми трябват дребни в магазина, да развалям банкноти, което носеше ресто от още левчета и така вечер редовно пусках почти по една шепа монети.

Не знам защо в представите ми някак се въртеше идеята, че ще събера 50-ина лева, но като ги изсипах и преброих се оказа, че без изобщо да усетя, за няколко месеца съм натрупала доооста сериозна сума. Което пък ми дава надежда да си мисля, че в крайна сметка не съм чак толкова неспособна да пестя, колкото си мисля (аз съм от типа хора, които като видят намаление са убедени, че имат огромна нужда от шести чифт бели кецове

).Преди доста пъти съм опитвала да заделям някакви суми по сметка, но крайно неуспешно - като знам, че ги имам и мога да ги изтегля, веднага ги намествам за нещо. Монетите от своя страна пък седят, защото е доста неудобно при импулсивни идеи за харчове да изсипя три шепи жълтици в магазина или на куриера, а процесът по уедряването им е достатъчно дълъг, за да се вразумя междувременно и да не ги харча за глупости. Това ме накара да се замисля, че при мен не е проблемът заделянето на някакви определени суми, а възможността бързо и лесно да се отърва от тях за поредната необмислена щуротия...

И тук идва въпросът ми - има ли някакъв спестовен инструмент за такива като мен? Има ли как да внасям не накуп голяма сума, а като се присетя да пускам едни 10-20-50лв няколко пъти в месеца? Тук отново е психологическият момент при мен - ще ми се досвиди да отделя накуп 200-300лв в началото на месеца, но ако ги разделя на дребни суми в моментите, в които виждам как ми вървят разходите и приходите за месеца (при мен те са много вариращи, защото работя и на хонорар), много по-неусетно ще мога да се разделя със същата сума.

Включвам се и аз в темата с моя първобитен (засега) начин на спестяване 😁

Вече е малко поопразнен, но онзи ден извадих парите от него и купих с тях самолетни билети за семейни пътувания до Рим и Барселона през октомври и ноември

Абсолютно на майтап започнах преди няколко месеца да заделям монетите от 1 и 2 лева и да ги пускам в буркана. Създадох си навика да не ги харча никога, а дори да ми трябват дребни в магазина, да развалям банкноти, което носеше ресто от още левчета и така вечер редовно пусках почти по една шепа монети.

Не знам защо в представите ми някак се въртеше идеята, че ще събера 50-ина лева, но като ги изсипах и преброих се оказа, че без изобщо да усетя, за няколко месеца съм натрупала доооста сериозна сума. Което пък ми дава надежда да си мисля, че в крайна сметка не съм чак толкова неспособна да пестя, колкото си мисля (аз съм от типа хора, които като видят намаление са убедени, че имат огромна нужда от шести чифт бели кецове ).

Преди доста пъти съм опитвала да заделям някакви суми по сметка, но крайно неуспешно - като знам, че ги имам и мога да ги изтегля, веднага ги намествам за нещо. Монетите от своя страна пък седят, защото е доста неудобно при импулсивни идеи за харчове да изсипя три шепи жълтици в магазина или на куриера, а процесът по уедряването им е достатъчно дълъг, за да се вразумя междувременно и да не ги харча за глупости. Това ме накара да се замисля, че при мен не е проблемът заделянето на някакви определени суми, а възможността бързо и лесно да се отърва от тях за поредната необмислена щуротия...

И тук идва въпросът ми - има ли някакъв спестовен инструмент за такива като мен? Има ли как да внасям не накуп голяма сума, а като се присетя да пускам едни 10-20-50лв няколко пъти в месеца? Тук отново е психологическият момент при мен - ще ми се досвиди да отделя накуп 200-300лв в началото на месеца, но ако ги разделя на дребни суми в моментите, в които виждам как ми вървят разходите и приходите за месеца (при мен те са много вариращи, защото работя и на хонорар), много по-неусетно ще мога да се разделя със същата сума.

Скрит текст:

Вече е малко поопразнен, но онзи ден извадих парите от него и купих с тях самолетни билети за семейни пътувания до Рим и Барселона през октомври и ноември

Абсолютно на майтап започнах преди няколко месеца да заделям монетите от 1 и 2 лева и да ги пускам в буркана. Създадох си навика да не ги харча никога, а дори да ми трябват дребни в магазина, да развалям банкноти, което носеше ресто от още левчета и така вечер редовно пусках почти по една шепа монети.

Не знам защо в представите ми някак се въртеше идеята, че ще събера 50-ина лева, но като ги изсипах и преброих се оказа, че без изобщо да усетя, за няколко месеца съм натрупала доооста сериозна сума. Което пък ми дава надежда да си мисля, че в крайна сметка не съм чак толкова неспособна да пестя, колкото си мисля (аз съм от типа хора, които като видят намаление са убедени, че имат огромна нужда от шести чифт бели кецове

).Преди доста пъти съм опитвала да заделям някакви суми по сметка, но крайно неуспешно - като знам, че ги имам и мога да ги изтегля, веднага ги намествам за нещо. Монетите от своя страна пък седят, защото е доста неудобно при импулсивни идеи за харчове да изсипя три шепи жълтици в магазина или на куриера, а процесът по уедряването им е достатъчно дълъг, за да се вразумя междувременно и да не ги харча за глупости. Това ме накара да се замисля, че при мен не е проблемът заделянето на някакви определени суми, а възможността бързо и лесно да се отърва от тях за поредната необмислена щуротия...

И тук идва въпросът ми - има ли някакъв спестовен инструмент за такива като мен? Има ли как да внасям не накуп голяма сума, а като се присетя да пускам едни 10-20-50лв няколко пъти в месеца? Тук отново е психологическият момент при мен - ще ми се досвиди да отделя накуп 200-300лв в началото на месеца, но ако ги разделя на дребни суми в моментите, в които виждам как ми вървят разходите и приходите за месеца (при мен те са много вариращи, защото работя и на хонорар), много по-неусетно ще мога да се разделя със същата сума.

Здравейте!

Ако знаете колко добре Ви разбирам за кецовете

Това се случва на всички ни. Всички имаме нужда да се награждаваме, това ни е заложено – можете да видите нашия материал „За наградите в спестяването“. Най-важното е да отделяте месечната сума още когато получите доход. Няма значение колко е. И най-удобно е да го направите автоматизирано, за да не го мислите. Всяко допълнително нещо е добре дошло. Спестовните планове във взаимни фондове са възможни с всякакви минимални суми. Може и отделно да се спестява чрез инвестиране дори на 1 лв., няма ограничения. Постепенно за дълъг период чрез инвестирането се натрупва увеличение дори при малка сума и при нисък риск. Да Ви дам пример, ако спестявате по 50 лв. всеки месец в спестовен план с балансиран риск, за един период може да се получи общата сума от 7 800 лв., като 1 800 лв. от нея идва при Вас абсолютно без да правите нищо, като добавка към събраната. Тук можете да видите какво направих аз, когато бях във Вашата ситуация.

Това се случва на всички ни. Всички имаме нужда да се награждаваме, това ни е заложено – можете да видите нашия материал „За наградите в спестяването“. Най-важното е да отделяте месечната сума още когато получите доход. Няма значение колко е. И най-удобно е да го направите автоматизирано, за да не го мислите. Всяко допълнително нещо е добре дошло. Спестовните планове във взаимни фондове са възможни с всякакви минимални суми. Може и отделно да се спестява чрез инвестиране дори на 1 лв., няма ограничения. Постепенно за дълъг период чрез инвестирането се натрупва увеличение дори при малка сума и при нисък риск. Да Ви дам пример, ако спестявате по 50 лв. всеки месец в спестовен план с балансиран риск, за един период може да се получи общата сума от 7 800 лв., като 1 800 лв. от нея идва при Вас абсолютно без да правите нищо, като добавка към събраната. Тук можете да видите какво направих аз, когато бях във Вашата ситуация. Не се притеснявайте да ми звъннете или пишете директно, ако искате да обсъдим Вашите цели за спестяването, за да посъветвам.

Усмихнат летен ден!

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Информация за спестовни планове

Дисклеймър:

Информираме настоящите и потенциални инвеститори, че стойността на финансовите инструменти и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на вложените средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд не са гарантирани от гаранционен фонд или с друг вид гаранция. Всеки работен ден инвеститорите могат да получат документа с ключова информация, проспекта, правилата/устава на КИС в офисите на ЕЛАНА Фонд Мениджмънт, както и на www.elana.net.

Apple вече не може да донесе такава доходност, факт, но преди 15г. е бил много апетитен точно за големи скокове. Същото важи и за амазон. Но преди 15-17г. пак приказките са били същите "няма как да стане", но за други компании, които вече са стигнали съвсем друг цикъл на развитието си.

Apple вече не може да донесе такава доходност, факт, но преди 15г. е бил много апетитен точно за големи скокове. Същото важи и за амазон. Но преди 15-17г. пак приказките са били същите "няма как да стане", но за други компании, които вече са стигнали съвсем друг цикъл на развитието си.

Здравейте!

Много добро напомняне като пример за оценка на една инвестиция. Ето, Вие много точно илюстрирате променливите условия и цикличността на финансовите пазари. В началото на 21-ви век развитието на технологиите тепърва започваше в мащаб и за първите 10 години очакванията и резултатите от индустрията бяха такива, каквито няма да могат да бъдат на друг етап на развитие на сектора и на компаниите.

Стремежът да намериш подценената инвестиционна възможност на финансовите пазари е основна грижа и усилие на големите инвеститори, а и на спекулантите. Но това не може да бъде цел и очакване за всеки човек, който просто иска да съхрани пари във времето, за да ги ползва за живота си. Този човек няма време да чете секторни анализи, отчети на компании и да обработва информация по много часове на ден. По тази причина спестявания се слагат в дългосрочни продукти, като най-добре е да се ползват варианти с постепенни вноски, така че дори при инвестиране в рисков взаимен фонд, например, да може да се неутрализира ефектът от движенията на пазарите.

Весели летни дни!

Николай Павлов

Директор "Връзки с инвеститорите" и

член на СД на „ЕЛАНА Фонд Мениджмънт“

Мобилен тел.: 0889 022 537

email: pavlov@elana.net

Информация за спестовни планове и взаимни фондове

Препоръчани теми